風險對於投資人來說一直是一個既害怕又抽象,卻又不得不面對的存在,以往會使用金融商品的標準差,或

VaR ( Value-at-Risk )

在計算 VaR 前,會先給定

如果給定

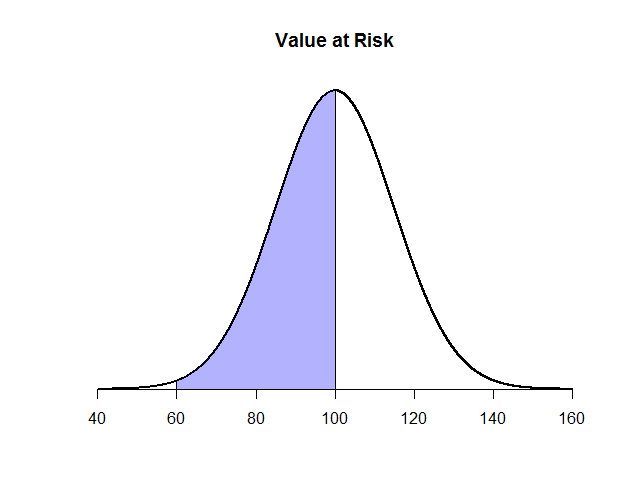

以上圖為例子,假設持有的商品價值100,給定

結論:

VaR 使用統計的信賴區間的概念,計算商品可能面臨的損失,這個方法到現在都還是風險管理上的主流。

Stranity Blog

風險對於投資人來說一直是一個既害怕又抽象,卻又不得不面對的存在,以往會使用金融商品的標準差,或

在計算 VaR 前,會先給定

如果給定

以上圖為例子,假設持有的商品價值100,給定

VaR 使用統計的信賴區間的概念,計算商品可能面臨的損失,這個方法到現在都還是風險管理上的主流。