財務理論常常提醒讀者們,報酬率的分佈具有高狹峰及厚尾的特性,這篇試著驗證大台指期貨之報酬率分佈是否具這樣特性,及展示使用常態分配與廣義誤差分配 (generalized error distribution) 配適報酬率之情況,其中廣義誤差分配可以模擬高狹峰的特徵。

對數報酬:

本篇文章使用的是對數報酬,在假設連續時間的情況下,報酬率為連續利率,故使用對數報酬。

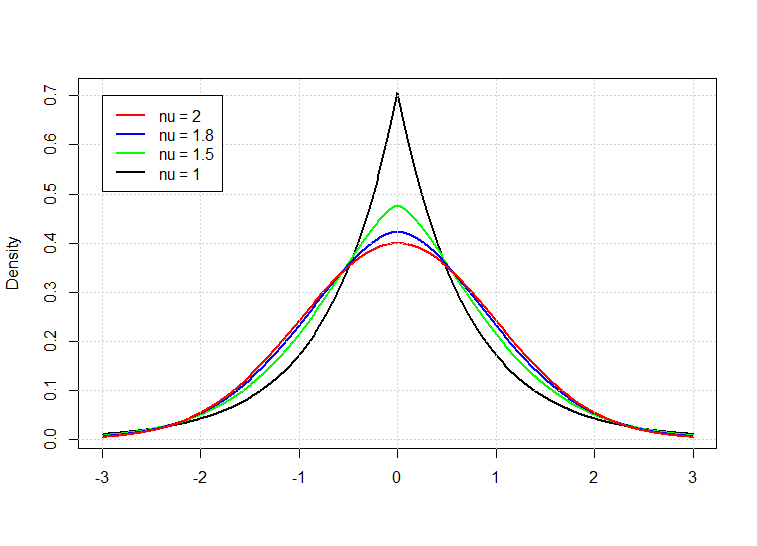

廣義誤差分配 ( generalized error distribution ):

廣義誤差分配增加了

其中

實際資料配適

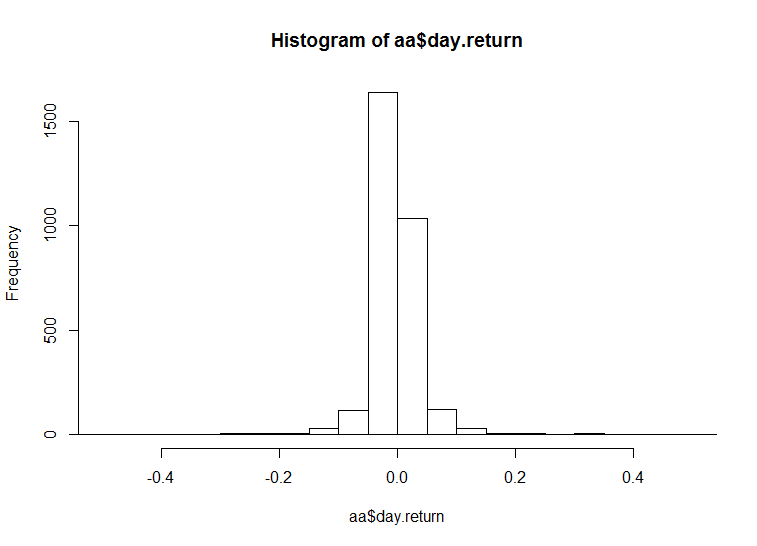

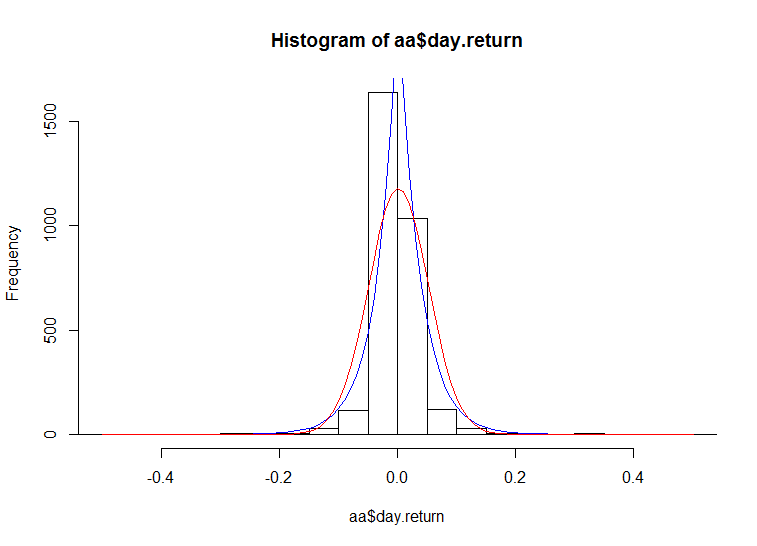

這裡使用 2001/01/02 至 2016/07/21 大台指期貨分鐘資料,使用每分鐘收盤價計算對數報酬,累積分佈如下,明顯可以觀察高狹峰情況。

接著配適常態分配與廣義誤差分配,常態分配參數估計使用最大概似估計量

結論

根據大台指期貨所算出的對數報酬,的確如財務理論所說的具高狹峰與厚尾情況,所以如果想使用數學統計模型估計大台指期貨價格的話,建議使用廣義誤差分配模型作為模型假設較為精準。