在解讀金融商品的市場走勢時,交易量也是投資人相當關心的一項重要技術指標。交易量會某種程度上影響期貨的價格波動。這篇文章主要是討論大台指期貨的交易量對大台指期貨的價格影響,不同的金融商品會有不同的情況,投資人千萬要小心,不可以混為一談。

交易量

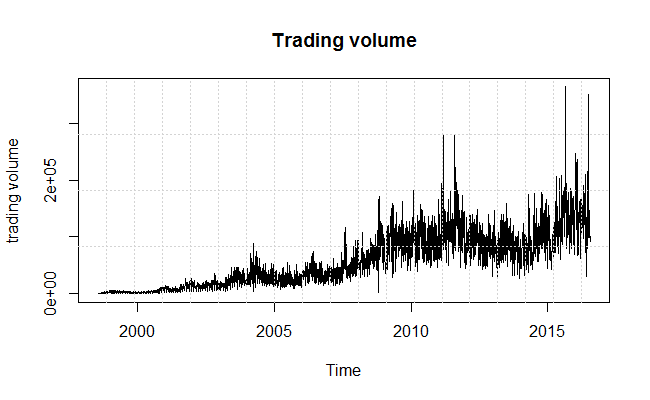

資料來自 1998-7-21 至 2016-7-20 大台指期貨資料,從 2010-01-04 年開始至 2016-07-21期間,大台指期貨每日交易量平均達到 102,523 口。從1998年開始交易,隨著時間成長,期貨商品逐漸受到投資人的青睞。不論是投機或避險,由交易量來看可以推測,大台指期貨越來越受到市場投資人的矚目。y 坐標軸的刻度為科學記號,1e+05=100,000;2e+05=200,000 依此類推。

歷史資料觀察

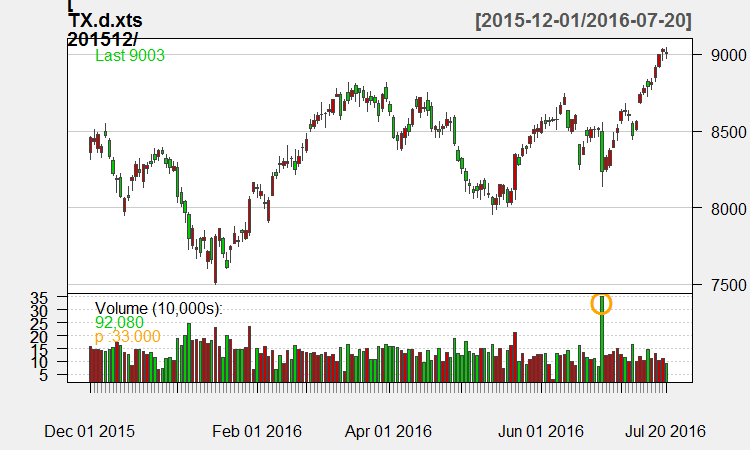

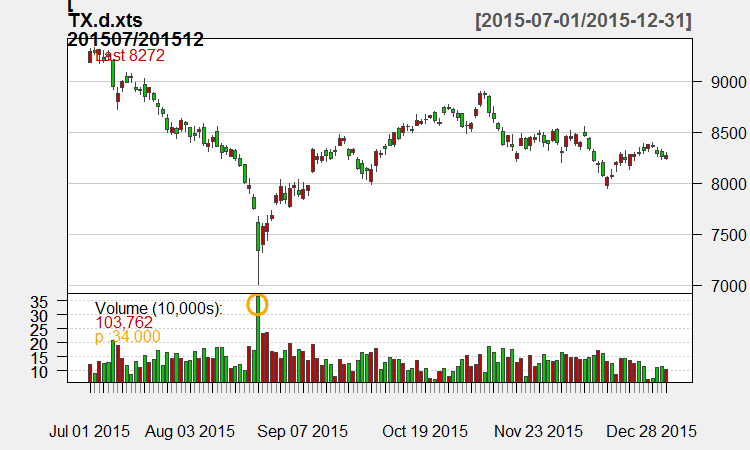

透過 K 線圖觀察歷史資料與交易量的關係。

由上方兩張圖發現一件有趣的現象,只要是交易量很大的當日,大台指期貨的價格就會有大幅度下跌的情況,因此後面討論是否只要成交量大就會導致價格下跌的情況。

交易量與價差的關係

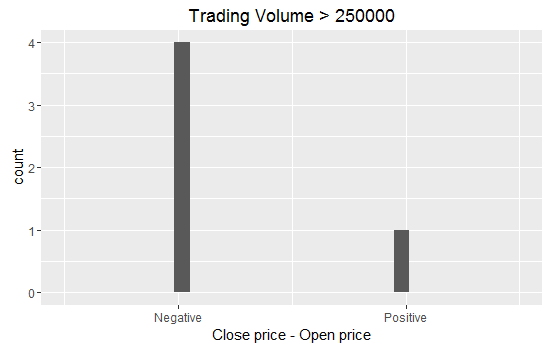

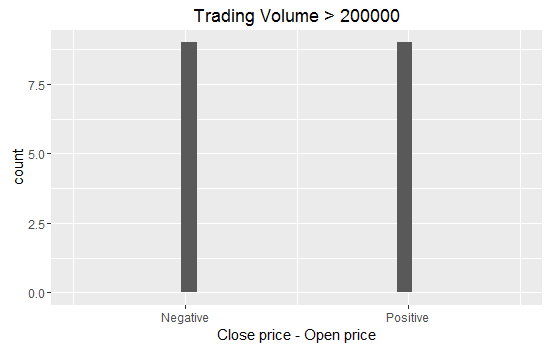

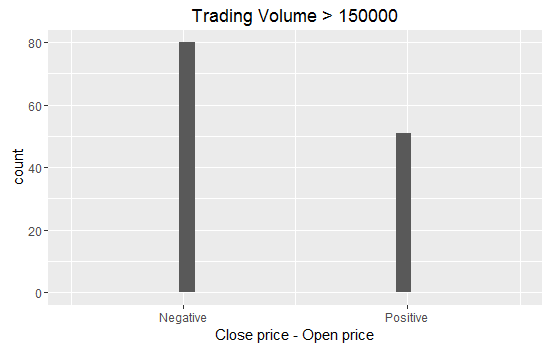

抓出交易量大於 250,000、200,000、150,000 計算當日價差 (收盤價減去開盤價),判斷其正負號,並統計在不同交易量下當日收盤正負號的次數。當收盤價減去開盤價 (Close price – Open price) 為負值表示當天為跌;收盤價減去開盤價 (Close price – Open price) 為正值表示當天為漲。

發現在交易量大於 250,000 時,當日價差為負的次數高於價差為正,但是由於交易量大於 250,000 的情況相當少見,所以樣本過小,還不能夠明確判斷當交易量大的時候價差就會是負值。而在交易量大於 200,000 的情況下,正值與負值則是差不多的狀況。在交易量大於 150,000 的情況下,當日價差又出現負值次數比正值次數多的情況。

Call: lm(formula = diff ~ volume, data = aa) Residuals: Min 1Q Median 3Q Max -369.95 -56.28 -2.73 59.13 414.02 Coefficients: Estimate Std. Error t value Pr(>|t|) (Intercept) 48.4702250 14.5835968 3.324 0.000925 *** volume -0.0004167 0.0001110 -3.753 0.000186 *** ---------------------------------------------- Signif. codes: 0 ?**?0.001 ?*?0.01 ??0.05 ??0.1 ??1 Residual standard error: 90.77 on 888 degrees of freedom Multiple R-squared: 0.01562, Adjusted R-squared: 0.01451 F-statistic: 14.09 on 1 and 888 DF, p-value: 0.0001859

由回歸模型可以得知,雖然在回歸檢定中交易量是有效變數,並且係數如期望中一樣是負值,但 R-squared 只有 0.015662,表示如果只單純使用交易量來預測價差只有 1.56% 的準確率。

結論

文章的開頭觀察到,在交易量大的情況下,有當日價格大幅度下跌的情況。由回歸檢定的結果發現,"交易量"對當日價差存在顯著負相關,即成交量越大而當日價差負值越大的相關性,所以依回歸檢定的結果,建議投資人,當出現價格下跌,且成交量很大的情況出現時,請小心避免進場或加碼。

然而只使用"交易量"作為預測變數的回歸模型 R-squared 很小,若只是使用交易量預測當日價差的話,會出現準確率不足的問題,建議投資人增加模型變數讓預測更佳精準。